Das Fraud Triangle (Betrugs-Dreieck)

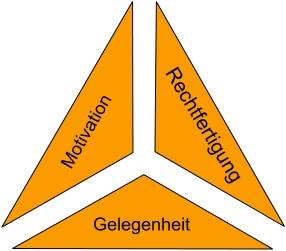

Das Fraud Triangel, zurückgehend auf Donald R. Cressey, ist ein Instrument zur Einschätzung des Risikos doloser Handlungen in einer Organisation. Der Theorie nach sind drei Faktoren verantwortlich für ein erhöhtes Fraud-Risiko in Organisationen:

Das Fraud Triangel, zurückgehend auf Donald R. Cressey, ist ein Instrument zur Einschätzung des Risikos doloser Handlungen in einer Organisation. Der Theorie nach sind drei Faktoren verantwortlich für ein erhöhtes Fraud-Risiko in Organisationen:

- Gelegenheit - Der Täter verfügt über Kenntnisse über Sicherheitslücken im Kontrollsystem (IKS), letztlich die Möglichkeit, einen Betrug ohne Entdeckung durchzuführen. Dies kann durch unzureichende Kontrollen oder Überwachung innerhalb einer Organisation begünstigt werden.

Beispiel: In einem Unternehmen gibt es unzureichende interne Kontrollen, die es einem Mitarbeiter ermöglichen, Gelder zu veruntreuen, ohne dass dies sofort bemerkt wird. Dies könnte zum Beispiel der Fall sein, wenn Bankeinzugsermächtigungen nicht regelmäßig überprüft werden und der Mitarbeiter allein Zugang zu den Finanzdaten hat.

- Motivation - Anreize für den Täter -> Geld (Bereicherungstäter, Engpasstäter), Status im sozialen Umfeld, Emotionale oder wirtschaftliche Faktoren, die eine Person zu betrügerischem Verhalten verleiten können, z. B. finanzielle Probleme oder Arbeitsplatzverlust.

Beispiel: Ein Mitarbeiter erlebt finanzielle Schwierigkeiten, etwa durch hohe Schulden oder unerwartete Ausgaben. Der Druck, diese Probleme zu lösen und einen Lebensstandard aufrechtzuerhalten, kann ihn dazu verleiten, auf betrügerische Mittel zurückzugreifen.

- Rechtfertigung - mit sogenannten Neutralisationstechniken wird das eigene Bild vom rechtschaffenen Mitarbeiter / Bürger aufrechterhalten, der Täter muss die Tat vor sich selbst rechtfertigen können ("Das machen doch alle"), die rationalisierenden Überzeugungen, die eine Person dazu bringen, ihr Verhalten als akzeptabel zu betrachten, wie zum Beispiel das Gefühl, unterbezahlt zu sein.

Beispiel: Der Mitarbeiter rationalisiert sein Verhalten, indem er denkt: „Ich habe es verdient, mehr zu verdienen“ oder „Ich werde das Geld später zurückzahlen, wenn ich wieder finanziell stabil bin.“ Diese Selbstrechtfertigung kann helfen, das schlechte Gewissen zu übergehen und das betrügerische Verhalten als legitim zu betrachten.

Nach Cressey müssen alle drei Faktoren für ein erhöhtes Fraud-Risiko vorhanden sein. Das bereits in den 40er Jahren des letzten Jahrhunderts von Cressey entwickelte Erklärungsmodell hat bis heute Gültigkeit und dient bei Analysen als Frühwarninstrument zur Identifikation von Fraud-Risiken. Loebbecke/Eining/Willingham kamen 1989 zudem zu dem Ergebnis, dass die Faktoren multiplikativ verknüpft sein müssen:

Fraud-Risiko = Motivation x Rechtfertigung x Gelegenheit

Tendiert demnach ein Faktor gegen Null, ist die Wahrscheinlichkeit doloser Handlungen ebenso unwahrscheinlich. Dieses Modell hat sich bis heute durchgesetzt. Das Modell des Fraud Triangle ist auf alle Tätergruppen in Zusammenhang mit Wirtschaftsdelikten anwendbar. Der theoretische Hintergrund ist damit für alle der Wirtschaftskriminalität zuordbaren Delikte gleich.